L’offre française a de belles opportunités à saisir pour augmenter sa part de marché en développant ses exportations de dispositifs médicaux, médicaments y compris OTC, compléments alimentaires et dermo-cosmétiques.

La Pologne est le 4ème marché de santé grand public de l’UE hors France et le 1er d’Europe Centrale et Orientale. Bien que grand producteur de génériques et bio-substituts, la valeur de la production locale de médicaments et produits pharmaceutiques est évaluée à 3,7 Mds EUR, soit environ 1 % du PIB polonais, la Pologne est surtout un importateur majeur de produits pharmaceutiques, se classant au 17ème rang mondial.

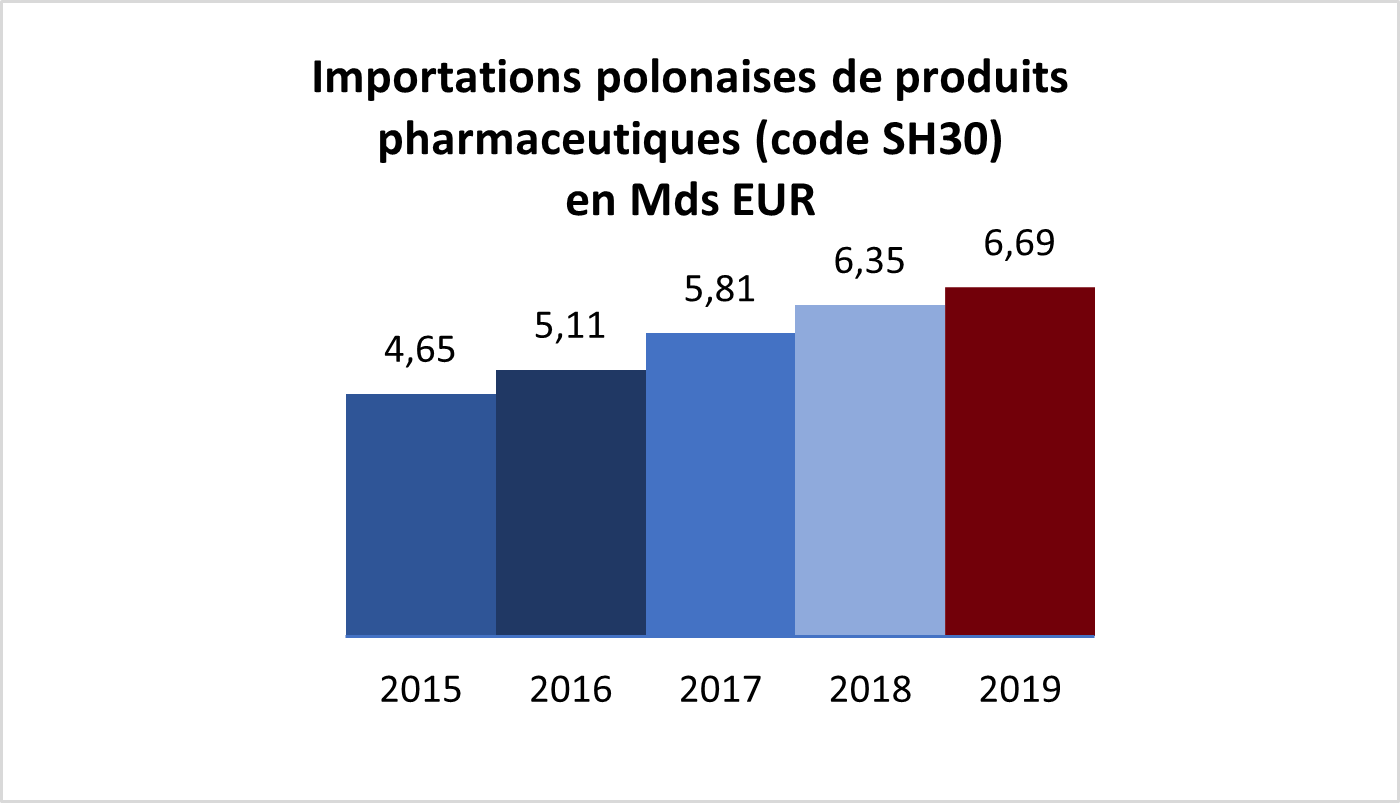

En effet, le marché des médicaments innovants est dominé par les produits importés. 70 % des médicaments disponibles en Pologne sont produits à l’étranger, majoritairement en France et en Allemagne, cela concerne tout particulièrement les médicaments innovants. La France est aujourd’hui le 3ème fournisseur de produits pharmaceutiques (code SH 30) de la Pologne. En 2019, les importations polonaises de produits pharmaceutiques ont augmenté de 5,13 % pour atteindre 6,69 Mds EUR en valeur.

Actuellement le marché pharmaceutique polonais est évalué à 8,5 Mds EUR. Il connaît une croissance stable et importante de l'ordre de + 6,25 % par an en moyenne depuis 2018.

L’une des grandes caractéristiques du marché est la part importante des médicaments en vente libre (OTC) dans les ventes des pharmacies. Ces OTC représentent près de 50 % des dépenses en produits pharmaceutiques. Chaque année ce sont 790 M de boîtes d'OTC qui sont vendues en Pologne, dont 94 % en pharmacies. Les OTC constituent 46 % des ventes en pharmacies et pharmacies en ligne, ce segment a augmenté de + 9,5 % entre 2018 et 2019.

De plus, le marché des compléments alimentaires connait également une très forte dynamique. Il a augmenté de plus de + 40 % depuis 2015 et devrait encore connaître une croissance moyenne annuelle de 5 % jusqu’en 2024. On observe en Pologne une très forte tendance à l’automédication, 86 % des Polonais estiment que leur consommation a un effet positif sur leur santé. Qui plus est, les Polonais figurent parmi les plus gros consommateurs de compléments alimentaires, 72 % d’entre eux déclarent en consommer et 48 % déclarent le faire quotidiennement.

La deuxième caractéristique majeure du marché pharmaceutique polonais est la place des chaînes de pharmacies dans la distribution. Le réseau pharmaceutique polonais compte actuellement 12 312 pharmacies. 60 % des parts du marché sont détenues par les chaînes de plus de 5 points de vente (359 chaînes) et 32 % des parts de marché par les 19 plus grandes chaînes de pharmacies (2 832 pharmacies de plus de 50 points de ventes). Les principales chaînes de pharmacies du pays sont DOZ (749 pharmacies), Dr MAX (400), CEF@RM (224) et ZIKO (165) ainsi que la chaîne de drug-stores SUPER-PHARM (75 points de vente). Les pharmacies indépendantes représentent quant à elles 60 % du réseau et détiennent 40 % des parts de marché.

L’un des tendances du secteur est que les marques de distributeurs gagnent du terrain au sein des chaînes de pharmacies. Leur part de marché est aujourd’hui évaluée à 4 % mais elle atteint jusqu’à 15 % pour certaines catégories de produits, comme les probiotiques ou la vitamine C.

De plus, aujourd’hui 1 Polonais sur 5 achète des OTC en ligne. Les ventes des 141 pharmacies en ligne polonaises connaissent une croissance moyenne de 25 % / an qui devrait doubler d’ici à 2024.

Il est également important de souligner que le secteur pharmaceutique polonais est en pleine digitalisation et modernisation et nécessite des équipements adaptés. Depuis janvier 2020, les e-ordonnances se sont généralisées, toutes les pharmacies les reçoivent via la plateforme de e-santé mise en place par le gouvernement.

Concernant le marché des dispositifs médicaux, ce dernier est évalué à 2,4 Mds EUR et devrait croitre de + 6,9 % / an jusqu’en 2023. La Pologne importe 80 % de ses dispositifs médicaux, principalement du matériel innovant et spécialisé qu’elle n’est pas en mesure de produire mais aussi des consommables dont la consommation et l’utilisation ne cesse de croître du fait de l’évolution des normes locales. Le régime public couvre 43 % des dépenses en dispositifs médicaux, plus que le taux moyen des pays de l’OCDE qui est de 36 %. D’ici 2050, la part de la population polonaise de plus de 65 ans devrait doubler. Ce rapide vieillissement de la population polonais, le plus rapide d’Europe, entraîne une hausse de la demande en produits et solutions destinés aux seniors pouvant améliorer leur qualité de vie et dont l’offre locale n’est pas largement développée.

L’ensemble de ces facteurs entraîne d’importantes opportunités pour les entreprises françaises proposant des produits pharmaceutiques (médicaments, OTC, compléments alimentaires, produits d’hygiène et dermo-cosmétiques) et des dispositifs médicaux innovants dont la demande locale est croissante.