Le marché mondial céréalier a connu plusieurs bouleversements ces dernières années. Les évolutions récentes du secteur sont principalement liées à l’inflation ainsi qu’au conflit russo-ukrainien, qui a largement impacté les flux d’exportations et le coût des céréales, mettant en danger la sécurité alimentaire de certains pays très dépendants des exportations céréalières.

Jusqu’à maintenant la production mondiale de céréales augmentait en suivant la tendance haussière de la demande.

Or depuis 2017, la production mondiale de céréales est apparue inférieure ou égale à la demande ; ce qui a entrainé un épuisement des stocks et un ajustement de la consommation.

De nombreux échanges existent entre les zones de production (elles-mêmes plutôt concentrées : 8 pays participent à plus de 75% des échanges mondiaux) et les zones de consommation.

La production mondiale de céréales (hors riz qui représente 500 millions de tonnes par an) est estimée à 2,3 Md de tonnes par an dont :

- quasiment la moitié en production de maïs: 1,2 Md de tonnes,

- 800 millions de tonnes de blé,

- 150 millions d’orge,

- les autres céréales représentent les 150 millions de tonnes restantes.

Depuis février 2022, les cartes ont été redistribuées : jusque-là l’Ukraine et la Russie se plaçaient comme des acteurs phares en termes de production et d’exportation de céréales. Ces deux pays représentaient à eux seuls 30% des échanges mondiaux céréaliers.

Les conséquences de la guerre russo-ukrainienne pour les différents acteurs du marché céréaliers sont :

- Une inflation des prix de l’énergie et du carburant,

- Un déficit d’engrais et de semences (45% des engrais utilisés par les états membres proviennent du trio Ukraine/ Russie/ Biélorussie),

- Des retards et problèmes d’approvisionnement, notamment liés à l’immobilisation de stocks précieux à la consommation mondiale (depuis le début du conflit, un total de 5 millions de tonnes de blé et 15 millions de tonnes de maïs destinés à la commercialisation sont immobilisés en Ukraine),

- Et enfin, des prix de vente élevés pour les consommateurs finaux.

L’ensemble de ces répercussions devraient impacter la récolte 2023.

En ce qui concerne la France, notre pays est un producteur et exportateur de céréales et n’a pas vocation à importer (sauf dans de faibles quantités pour des besoins techniques très précis de certaines industries).

Même lors d’épisodes climatiques inédits comme de grandes sécheresses ou des inondations, la France a toujours pu répondre à la demande nationale et approvisionner ses principaux marchés clients.

L’enjeux pour notre pays sera donc de disposer d’une récolte suffisamment bonne pour répondre à une demande internationale bouleversée par la remise en cause des équilibres mondiaux.

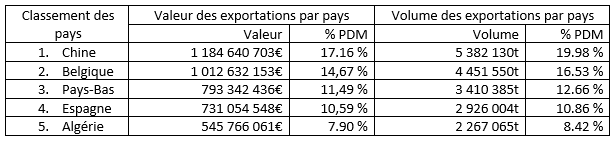

Exportations françaises de céréales (vers le monde) en 2021 :

(Codes SH : 100111 ; 100119 ; 100199 ; 100210 ; 100290 ; 100310 ; 100390 ; 100410 ; 100490 ; 100510 ; 100590 ; 100610 ; 100620 ; 100630 ; 100640 ; 100710 ; 100790 ; 100810 ; 100821 ; 100829 ; 100830 ; 100840 ; 100850 ; 100860 ; 100890)

Nous vous invitons vivement à visionner en replay le webinaire gratuit « Bouleversement des échanges céréaliers mondiaux », qui vous permettra d’avoir des éléments complémentaires sur l’actualité récente qui a causé des répercussions mondiales sur les marchés céréaliers.

Ce webinaire étudie les conséquences économiques, stratégiques et de santé publique sur le pourtour méditerranéen, avec un focus sur l'Algérie et l'Egypte, deux pays fortement dépendants des importations de blés russe et ukrainien. Les évolutions possibles sur ces marchés à court et moyen terme y sont également décryptées.